بنك فيصل الإسلامي يبدأ تلقي طلبات العملاء في مبادرة التمويل العقاري 3%

بدأ بنك فيصل الإسلامي المصري تلقي طلبات العملاء في مبادرة البنك المركزي المصري للتمويل العقاري الجديدة بأسعار عائد مخفضة (3% متناقص تدريجي) بحد أقصى لمدة 30 سنة (أو سن المعاش أيهما أقرب).

وقال البنك إنه سيشارك فى المبادرتين الخاصتين بالتمويل العقارى بأسعار عائد مخفضة (8% متناقص تدريجي) بحد أقصى لمدة 20 سنة، (3% متناقص تدريجي) بحد أقصى لمدة 30 سنة .

الشروط العامة التي تنطبق على المبادرتين

يتم تمويل الأفراد من ذوي الدخل الثابت من موظفي القطاع الحكومى أو قطاع الأعمال العام أو الاستشاري أو الخاص وأعضاء النقابات المهنية ومن في حكمهم أو أصحاب الأعمال الحرة وأصحاب الأنشطة التجارية ممن لديهم سجلات تجارية أو بطاقات تجارية.

يتم تقييم سعر الوحدات السكنية عبر المقيمين العقاريين المدرجين بقوائم بيوت الخبرة المسجلة لدى البنك المركزى المصرى على أن يكون تقييما حديثًا يعكس القيمة المالية للوحدة.

أن يكون المستفيد مصري الجنسية.

يحق للعميل/ الأسرة (شاملة الأولاد القصر) الاستفادة مرة واحدة فقط وبشرط عدم استفادة العميل من مبادرات التمويل العقارى السابقة، بغض النظر عن أي قروض عقارية حصل عليها العميل خارج إطار مبادرات التمويل العقارى.

أن تكون الوحدة السكنية محل التمويل بغرض السكن الدائم وليست للإسكان السياحي أو الموسمي.

الوحدة كاملة التشطيب وجاهزة للسكن.

يتم الحصول على وثيقة تأمين على حياة المستفيد ضد العجز أو الوفاة مجانًا.

تفاصيل مبادرة التمويل العقاري بفائدة 8% لمتوسطي الدخل

مســـاحة الوحدة لا تتعدى 150م2 بحد أقصى (كامـــلة التشطيب) على أن تكــون الوحدة جاهزة للاستلام.

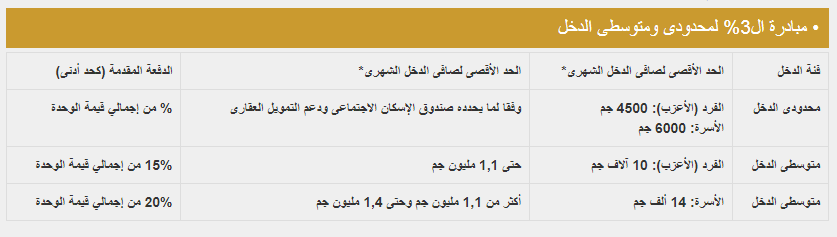

قيمــــة الوحدة السكنيــة لا تتعدى مبلغ ( 2.25 مليون جنيه) كحد أقصى.

يتم الســـداد حتى 20 عامًا أو بلوغ العميل ســن 60 عامًا أيهما أقرب.

الحد الأقصى لدخل الفرد (الأعزب) 40000 جنيه/شهريًا.

الحد الأقصى لدخل الأسرة 50000 جنيه/شهريًا.

مقدم ثمن الوحدة لا يقل عن 20% من قيمة الوحدة السكنية.

القسط الشهرى لا يتجاوز نسبة 40% من صافي الدخل الشهرى للعميل.

معدل العائد 8% متناقص تدريجي.

تفاصيل مبادرة التمويل العقاري بفائدة 3% لمحدودي ومتوسطي الدخل

يجب ألا تقل الدفعة المقدمة عن 40% من قيمة الوحدة السكنية بالنسبة للعملاء من أصحاب المعاشات والمستفيدين منها، ويتم الســـداد حتى 30 عامًا أو بلوغ العميل ســن المعاش أيهما أقرب وفقًا لقانون التأمينات والمعاشات رقم 148 لسنة 2019، وبالنسبة لأصحاب المعاشات والمستفيدين منها يمكنهم الاستفادة بحيث لا يتعدى عمر العميل سن 75 سنة في نهاية القرض مع تحويل المعاش للجهة الممولة.

يتم استثناء المصابين وأسر الشهداء من أفراد الجيش والشرطة (الأقارب حتى الدرجة الثانية) المتقدمين لحجز وحدات سكنية من تطبيق شرط الحد الأقصى للدخل، وذلك وفقًا للعملاء المتقدمين طرف صندوق الإسكان الاجتماعى ودعم التمويل العقارى، وبالنسبة للقسط الشهرى لا يتجاوز نسبة 40% من صافي الدخل الشهرى للعميل.

يتم تطبيق مصروفات إدارية بواقع 0.5% بالنسبة لمحدودى الدخل، و1% بالنسبة لمتوسطى الدخل على أن يتم تقسيطها على مدة التمويل بنفس سعر عائد المبادرة.

رابط مختصر: